餅子です。

餅子は投資のプロでも、経済の専門家でもないんですが、FIRE達成を目指して投資信託を購入しています。

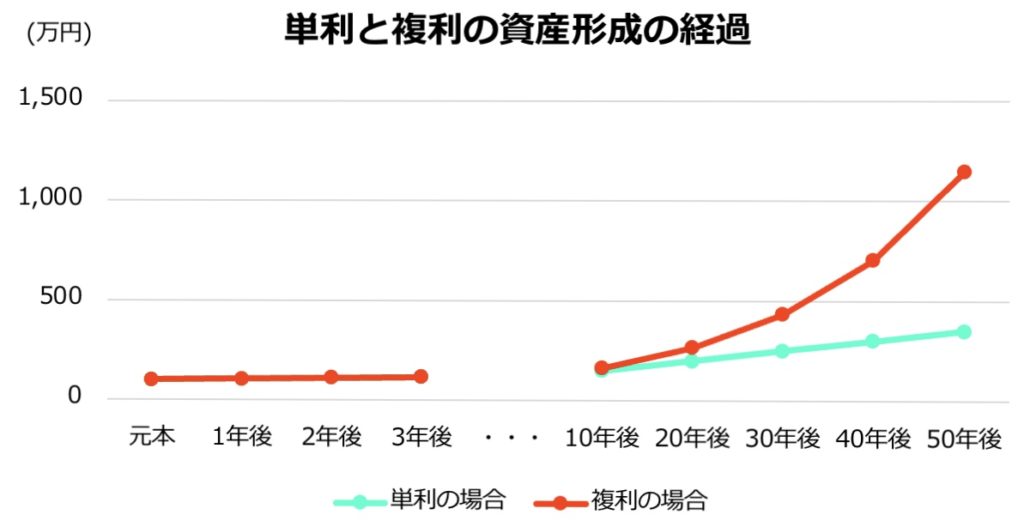

先日お話した複利のパワーを味方につけるためです。

とはいえ、

複利で運用するっていっても、株式投資ってどうせギャンブルでしょ?

コツコツ溜めたお金が一瞬で亡くなっちゃうかもしれないんでしょ?

絶対やらない。こわいから。

こんなふうに不安に思う方もたくさんいると思います。

そこで、今日は投資をする前に考えてみてほしい、3点のチェックポイントを解説します。

このポイントを押さえておくことで、投資への無駄な不安が少し解消されると思います。

投資する前に、考えるべきこと3点

複利で運用すればめちゃめちゃお金持ちになれると聞いて!

さっそく適当に銀行に相談して投資商品を買うてきますわ!!

と、浮足立っているお前はいったん落ち着け。

お前みたいなやつは嫌いじゃないけど、そそっかしすぎるから気を付けろ。

実際に商品を購入する前に考えてみてほしいことがあるんです。

①自分のリスク許容度がどのくらいか

リスクとは何か?

投資ではよく「リスク」という単語が登場します。

ところで皆さんは「リスク」と「デンジャー」の違いが分かりますか?

どっちも「危険」って意味?

じゃないんです。

例えばブラック企業に務めている人を考えてみましょう。

この人は毎月300時間働いています。

職場では上司に怒鳴られ、家に帰っても十分に眠れず、最近では食欲もありません。

休日がないので転職活動もできず、自分のキャリアについて考えることもできず、今日も朝から満員電車で会社に向かいます。

辞めろよ。一刻も早く。

これが「デンジャー」です。

これは「危険」です。

「デンジャー」への対応策は簡単です。

近寄らないことです。当たり前ですね?

じゃあ投資は「デンジャー」じゃないのかと思う人もいると思います。

この問いに答えるために、次は「リスク」について考えてみましょう。

ここに1つのボタンがあります。

押すと1/2の確率で5000円取られるかもしれませんが、1/2の確率で5000円もらえるかもしれません。

これが「リスク」です。

よく、「起業にはリスクがある」とか言いますよね?

リスクとは将来の「不確実性」のことです。

ボタンを押して5000円取られるか、5000円もらえるかは誰にもわかりません。

起業して成功するか、失敗するかは誰にもわかりません。

では「デンジャー」と同じように「リスク」にも近づかない方がいいのでしょうか。

リスク許容度?とれるリスク、とる価値のあるリスクはとった方がいい。

とってはいけないリスクもある

さて、ここに一つのボタンがあります。

押すと1/2の確率で1億円もらえるかもしれませんが、1/2の確率で死にます。

これが、「とってはいけないリスク」です!

「リスクが大きすぎる」とはこういう状態です。

ごく一部の人にとっては1億円もらえるかもしれないなら死ぬリスクをとる!という人もいるかもしれませんが、いてほしくはありませんが、

こういう大きすぎるリスクを、知らなうちにとってしまう、これが投資に失敗する大きな原因の一つです。

多分、多くの人が投資や起業について、このような「とってひけないリスク」だと感じているのではないでしょうか。

では、投資や企業もデンジャーと同じように、できるだけ近寄らない、やらない方がいいのでしょうか。

出来るだけリスクを取らない生き方が、最も理想的な生き方なのでしょうか。

リスク許容度という考え方

更にもう一つのボタンを登場させますw

押すと1/2の確率で1000円もらえるかもしれませんが、1/2の確率でデコピンされます。

どうですか?

あなたはボタンを押しますか?それとも押しませんか?

餅子の勘ですが、70%くらいの人は押すんじゃないかと思います。

これくらいなら70%くらいの人はチャレンジしてみようと思うのではないでしょうか?

このときの、「ああ、これくらいのリスクならとることができるな」と思う、これが私たちそれぞれの「リスク許容度」です。

もちろんものすごくデコピンが嫌いな人はこの程度のリスクでも取りたがらないでしょう。これを「リスク許容度が小さい」といいます。

とれるリスクはとった方がいい??

さて、このボタンを押さない人の中には、こんな風に思う人もいるかもしれません。

「1000円なんてもらってもしょうがないじゃんwwwやるだけ無駄www」

よく考えて下さい。

餅子は1回も「このボタンを押すのは1回限りです」とは言っていません。

つまり、

このボタンを100回押したら、50回デコピンされるかもしれませんが、5万円もらえるかもしれません。

運がよければ、ボタン100回に対して、80回当たりを引くかもしれません(8万円もらえるかもしれない)。

ただし、運が悪ければ80回デコピンされるかもしれません。

どうですか?

それでもやった方がいいと思いませんか?

だってデコピン80回くらったって100回くらったって死なないし。おでこがちょっと赤くなるだけですよ?

それで5万や8万、あるいはもっとリターンがもらえる可能性があるんです。

やった方が良くない??

こうやって、自分の「リスク許容度」を正しく認識できれば、このボタンを押すべきなのかどうかを判断できるようになるのです。

自分はどのくらいリスクが取れるのかを考えよう

例えば、ある投資商品は平均すると年利5%のリターンが見込まれますが、1年に3%くらいの確率で年間投資額の1/3を失うリスクがあるとしましょう。

この場合、年に3%の確率で起こる暴落に耐えられない!暴落なんて起こる商品は買いたくない!!という人はそもそもこの商品を購入してはいけません。

また、購入したとしても、1年間に投資する金額の上限は、自分が1年間で失っても大丈夫な金額の3倍までということになります。

ほとんどの人は投資するときに「何に投資するか」を考えます。

そして(銀行に適当に薦められたw)投資商品を選び、急に退職金を全額つっこんだりします。

ここまで読んだ方は↑の状態のヤバさがわかりますね?

餅子はまず「自分がどの程度のリスクが取れるのか」を考えるべきだと思います。

ここでは具体的な投資商品は紹介しませんが、リスクのない投資商品などありません(「ある」という人がいたらそれは間違いなく詐欺です)。

自分の「リスク許容度」に応じた商品に投資する大切さは理解いただけたかなと思います。ここをしっかり理解してから具体的な投資商品を考える段階に行きましょう。

②生活防衛資金の準備ができているか

生活防衛資金とは?

生活防衛資金という単語を聞いたことはありますか?

これは投資に回さず、現金で持っておくお金のことです。

といっても、普段の生活費ともちょっと違います。

生きているとイベントや事故、病気、あるいは突然のリストラなどで、急遽お金が必要になる可能性がありますよね?

そういう時に使用するお金のことです。

この生活防衛資金をつくらず、最低限の生活費以外を全額投資に回してしまった場合を考えてみましょう。

ある日、あなたの会社が不景気のあおりを受けて突然倒産してしまいました。

明日から給与が振り込まれません。

そこで再就職できるまで投資資産を切り崩して生活しようと考えます。

ところが、不景気の影響であなたの投資商品が暴落してしまいました。あなたの投資商品の資産価値は投資した金額の半分になってしまっています。

しかし、背に腹は代えられません。

あなたは明日の生活費のために泣く泣く買った値段の半額で投資資産を切り崩したのでした。

地獄じゃね・・・?

こんなことにならないように準備しておくのが生活防衛資金です。

以前、複利のパワーを味方につけるためには、時間をかけることが大切だといいましたよね?

生活防衛資金さえあれば、万が一のトラブルの時も投資を継続することができるのです。

どのくらいの生活防衛資金を準備しておくのがいいか

よく言われるのが、生活費の3か月~1年分くらい、というものです。

人によって変わってくるところだと思います。

若い独身の人で、いざとなったら両親も頼れるし、友達もいるし、転職に強い資格も持っているという人は3か月分くらいでいいかもしれませんし、

結婚して子供がまだ小さいし、両親も体調を崩しがちだし、昇給の見込みも薄いという人は1年分くらい準備した方がいいかもしれません。

また、性格によっても変わってくると思います。

独身で両親も健在で資格もあるけど1年分の生活防衛資金だけじゃ不安だという人もいると思います。

こういう人は心配がなくなるまで生活防衛資金を準備したほうがいいでしょう。

ただ、逆のパターンは要注意です。

面倒を見なければならない子供も両親もいるのに、仕事は斜陽産業で、転職しようにも強みがないから転職先を見つけるのが難しいけど、全然不安に感じてないから生活防衛資金1カ月溜まったら、あとは全額投資に回しますわ!!

というお前はマジで危なっかしいから投資はやめとけ。

たぶん5年後くらいに借金ブログ開設することになるよw

ちなみに餅子は独身で身軽だし、両親が健在で、兄弟もいるし、景気に左右されにくい仕事をしているので生活防衛資金は6か月分を目安に、キリが良いので100万円としています。

常に現金で「100万円+その月の生活費」を持っているようにしているということですね。

③そもそも、今、投資にお金を使うべきか?

先日、複利のパワーについての記事を書きました。

まだ読んでいない方は是非目を通してください。

この記事を読むと、複利すげー!今すぐ投資して複利を味方につけよう!と考える人もいると思います。

ただ、よく考えてくださいね。

複利のパワーは逆にも働くんです。

そう、「借金の利息」です。

利息の高い借金をしていませんか?

私借金なんてないし~、大丈夫~と思っているあなた。

本当に大丈夫ですか?

以下のようなものも借金ですよ。

- 奨学金(学生ローン)

- 住宅ローン

- リボ払い

ちなみに餅子の妹は外国人と結婚したのですが、この旦那さん(ライス君としましょう)は奨学金で大学に通っていました。

外国だと親が学費を払わず、自力で大学に通う子も多いみたいですね。

その奨学金の利息がなんと5%だったんです!!

ライスは、「え~、いつか全額返し終わるでしょ~」とお気楽な感じ。

餅子の妹は複利の恐ろしさを理解していたので、すぐにライスにヤバさを説明したので、今では最優先でライスの奨学金を返済しています。

100万円を5%の利息で借金して一切返済せずに放置したらどうなるか考えてみましょう。

このグラフの左の軸にマイナスが付いていると思え。複利はマイナスの方向にも同じように力を発揮するんだかんな?

だ・か・ら、

高い利息の借金がある人は、まず借金の返済を最優先で済ませてください。

利息が5%の借金を抱えながら、年利5%の投資をするってもう意味が分かりません。

投資のリターンを享受できずに、リスクだけ取ってる感じ。

住宅ローンなんかは利息が小さいので、投資しながら返済も行えばいいと思いますが、それでも借金をしている。利息が付いているということはお忘れなきよう。

投資をする前に考えるべきこと3点のまとめ

いかがでしたでしょうか。

①リスク許容度

②生活防衛資金

③そもそも投資すべき状況か?(借金があるならそっちを先に片付ける)

この3点についてしっかり把握したあとに投資をすれば、突然のハプニングや多少の暴落があっても慌てることなくしっかり投資を継続できますよ。

投資したことで夜眠れなくなったり、1日に何回もチャートを気にしたり、ましてや株の暴落で人生が終わるような投資はあなたに合った投資じゃありません。

FIRE達成にむけて一歩一歩着実に進む道を行きましょう。

投資に興味がある人はとりあえず↓この本読んで!!興味があるけど知識がないって状態が1番危ないから!!詐欺師の狙い目だから!!

餅子の説明より分かりやすくて初心者でも絶対最後まで読めるから、まずこの本だけでいいから読んでから投資にチャレンジして下さい!!

図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください! [ 山崎元 ] 価格:1,078円 |  |

FIREに興味がある方、

早期退職、セミリタイアしたい方、

本当にやりたいことに取り組みたい方、

餅子が投資に失敗して借金まみれになるのをこのブログで見ていてやるよという方w

FIREは誰にでも取り組める、再現性が高い方法です。

餅子が頑張って1日でも早くFIRE達成をみなさまに報告できるようにしますので、

またブログを見に来てくださいね。

んではね〜。

コメント